‘Big Four’: intermediarios de los paraísos fiscales

03/04/2018

Por: Javier M. Cavanna

Fuente: Compromiso Empresarial

Que las ‘Big Four’ son los principales arquitectos de la planificación fiscal agresiva de las multinacionales es una verdad conocida por todos y convenientemente silenciada por las interesadas.

El Consorcio Internacional de Periodistas de Investigación (CIPI) ya lo airó en noviembre de 2014 con el Luxemburg Leaks y lo volvió a reiterar con la publicación de los Paradise Papers. Estas revelaciones han sido fundamentales para impulsar algunas investigaciones más académicas, centradas en determinar la posible correlación entre las Big Four y los paraísos fiscales.

Si bien estas investigaciones han sido publicadas en medios especializados que tienen un menor impacto en la opinión pública, su carga de profundidad es mucho mayor al estar avalados por fuentes especialmente autorizadas.

En estos últimos meses han tenido especial repercusión dos publicaciones en las que la complicidad de las Big Four en la construcción de la industria de la elusión fiscal ha quedado palmariamente demostrada.

La primera es un informe financiado por el Parlamento Europeo con el título The Big Four: a study of opacity, publicado en julio del año pasado. La segunda un artículo difundido a comienzos de este año en la revista Journal of World Busines.

El informe está elaborado por dos expertos en la materia: Richard Murphy, profesor de Economía Política Internacional en la Universidad de Londres y fundador de la ONG Tax Justice Network, y por Saila Naomi Stausholm, doctoranda en la Copenhagen Business School.

El artículo Tax haven networks and the role of the Big 4 accountancy se publicó en una de las revistas científicas de más prestigio: The Journal of World Business, una publicación de primer nivel en el campo de los negocios internacionales con una historia que data de 1965 con la fundación del Columbia Journal of World Business.

Ninguna de las dos publicaciones es una pieza periodística. Se trata de dos textos muy fundamentados que manejan con soltura las metodologías de investigación y la bibliografía más autorizada. Sin necesidad de recurrir a grandes titulares, ambos dejan claro el activo papel que vienen jugando Deloitte, E&Y, KPMG y PwC en la construcción y diseño de los modelos de planificación fiscal agresiva que han disminuido la carga impositiva de las grandes multinacionales.

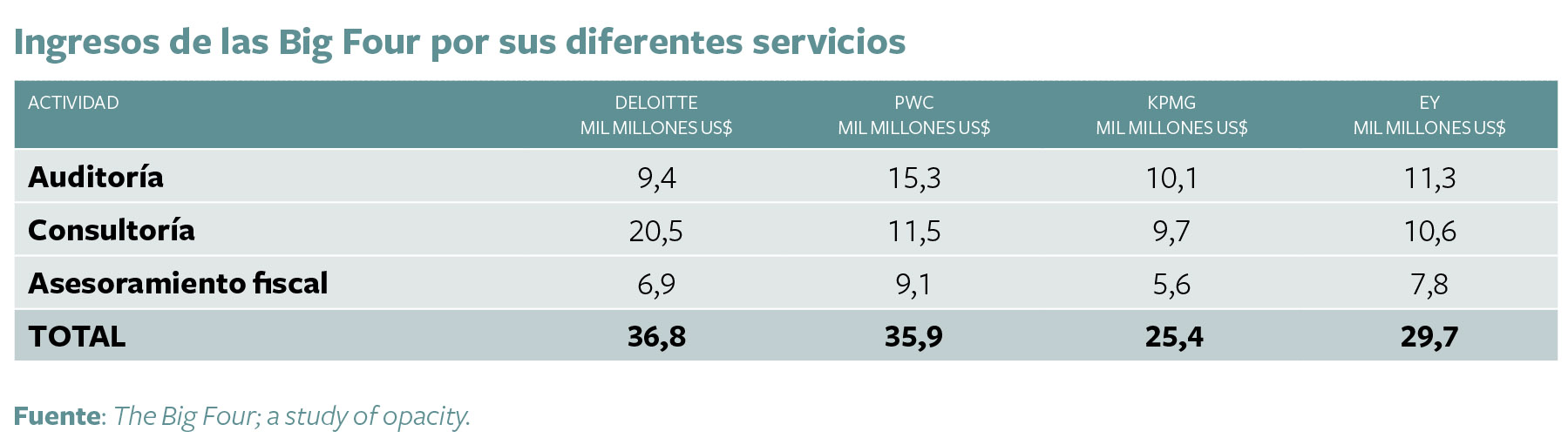

Como es natural, su publicación ha causado una gran preocupación en las Big Four. No es para menos, lo que está en juego es importante. Conviene no olvidar que la principal fuente de ingresos de las Big Four ya no procede de los servicios de auditoría, sino de los servicios de consultoría y asesoramiento fiscal, y que estos suponen cerca de 30.000 millones de dólares anuales de ingresos.

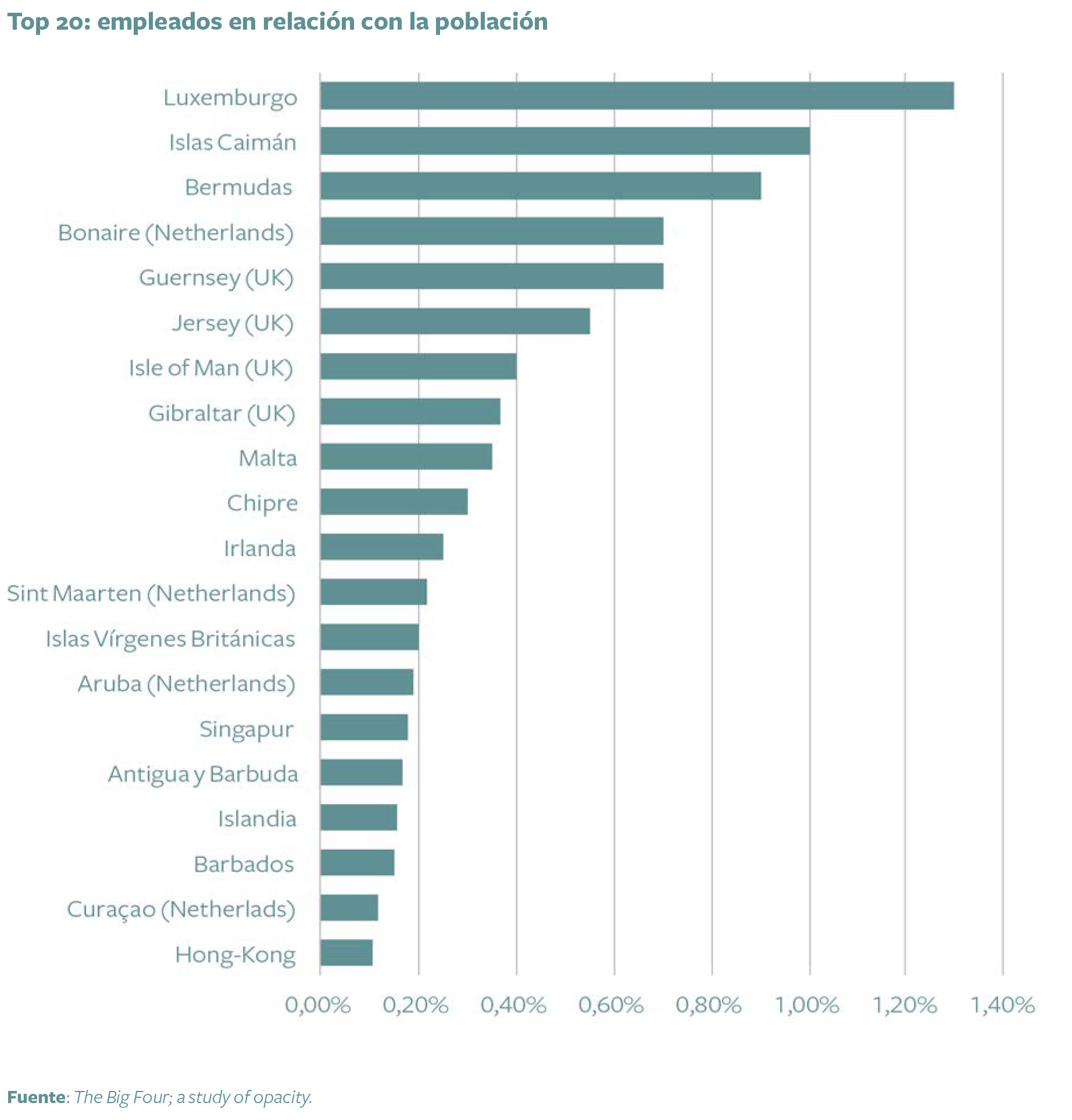

Tanto las conclusiones del informe como las de la revista son demoledoras. Ambas demuestran, tras una investigación concienzuda, que las Big Four no informan de manera transparente de todas las jurisdicciones donde están presentes. Dato que por sí mismo resulta sospechoso, pero que adquiere tintes más graves cuando se revela que las jurisdicciones en donde las Big Four tienen proporcionalmente más personal, si se compara el número de empleados con el tamaño de la población, es en algunos de los paraísos fiscales más conocidos: Luxemburgo, Islas Caimán y Bermudas.

En el Gráfico Top 20: empleado en relación con la población, se puede ver la lista de las veinte principales jurisdicciones ordenadas de acuerdo con la proporción de empleados de las Big Four en relación con su población. Como se puede comprobar, esas veinte jurisdicciones coinciden con los principales paraísos fiscales. De acuerdo con los autores del informe, la cifra de empleados de las Big Four que trabajan en los paraísos fiscales asciende a 80.366, lo que supone, aproximadamente, un 10% de todos los trabajadores empleados.

La desproporción de los empleados de las Big Four en relación con la población de algunos paraísos fiscales adquiere tintes bastante cómicos, como sucede en el caso de las Islas Caimán, donde la suma de los empleados de Deloitte, PwC, E&Y y KPMG representa al menos el 2% de la población activa.

Por su parte, los autores del artículo Tax haven networks and the role of the Big 4 accountancy demuestran cómo las empresas que contratan a la misma firma para que les preste servicios de auditoría legal y de asesoría fiscal terminan pagando menos impuestos (“the more tax services a company receives from its auditor, the lower its effective tax rate”).

Configuraciones opacas

Los autores del informe The Big Four: a study of opacity se lamentan de la enorme dificultad que han tenido para obtener información sobre las finanzas y la estructura de gobierno de las Big Four. En su opinión, esta opacidad está deliberadamente buscada para eludir el riesgo de posibles controles y evitar la rendición de cuentas: “La configuración adoptada por las Big Four, que por un lado se presentan como empresas integradas globalmente y, por otro, como un conjunto de entidades independientes jurídicamente que no están bajo una propiedad común sino ligadas por acuerdos contractuales para operar bajo normas y una marca común, se ha adoptado para reducir el coste y el riesgo regulatorio, blindarse frente al riesgo legal, proteger a sus clientes de los requerimientos legales y proyectar opacidad sobre la escala de sus actividades al tiempo que se aprovechan de sus ventajas”.

La falta de transparencia de las Big Four es proverbial y todos los esfuerzos por aumentarla se han visto frenados con la excusa de la confidencialidad. Lo cierto es que no hay nada menos transparente que el informe de transparencia que las empresas auditoras están legalmente obligadas a publicar cada año.

El contenido de los mismos está repleto de cuestiones irrelevantes e intrascendentes, de ahí que una de las recomendaciones de los autores se dirija a sugerir que se revisen su contenido para que incluya información más significativa, como, por ejemplo, un mayor detalle de las diferentes fuentes de ingresos por los servicios que prestan a sus clientes.

Pero quizás la sugerencia de más calado es la que formulan los autores del artículo publicado en The Journal of World Business. En su opinión, si los responsables políticos consideran que el uso de los paraísos fiscales por las empresas multinacionales constituye un riesgo, y si estiman que la relación entre el uso del paraíso fiscal y la contratación de los servicios de contabilidad de las Big Four está firmemente acreditada, entonces, la consecuencia lógica es que las autoridades fiscales eleven el riesgo fiscal de una empresa si está asesorada por una de las Big Four. Si así se hiciese, concluyen, “se proporcionaría un fuerte incentivo empresarial para que las Big Four demuestren que ya no promueven estructuras de paraíso fiscal”.

En definitiva, lo que se están sugiriendo de manera velada, o no tan velada, es que el simple hecho de contratar con una Big Four constituye por sí mismo un riesgo fiscal. Casi nada.

Enlace: https://www.compromisoempresarial.com/rsc/2018/04/big-four-intermediarios-de-los-paraisos-fiscales/